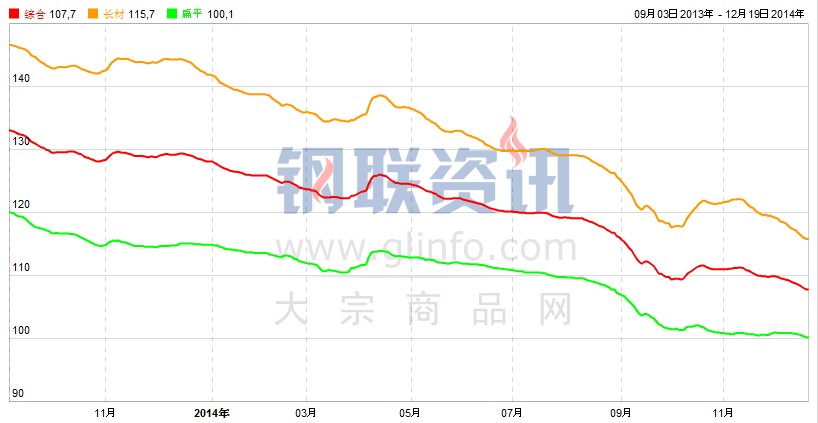

本周Myspic综合指数延续回调,报107.73点,较上一周回落0.89%。本周期螺走势震荡下跌,场内信心低落;钢坯价格大幅回调,本周累计下跌110元/吨,周末价格报2260元/吨。进口矿价格继续小幅下挫,现货市场价格继续弱势下滑,其中建材价格跌幅加大,热轧、中厚板价格则弱势下探。原材料市场价格的大跌使得现货市场继续承压,加之部分市场新资源的抵达,缓解了资源紧俏的局面,带动现货价格走跌,商家对后市心态也十分悲观,以加紧出货为主。总体来看,在需求难以回升的情形下,预计下周钢价整体继续弱势运行。

本周欧洲经济数据小幅趋暖,欧元区12月PMI初值为50.8,高于预期值50.5以及前值50.1,创5个月新高;服务业PMI初值为51.9,好于预期值和前值51.5;综合PMI初值为51.7,好于预期值和前值51.5,两项数据同创2个月新高。欧元区11月CPI终值年率升幅仅为0.3%,通胀率回落至五年低点。美国经济持续向好,美国11月PPI月率为下降0.2%,预期会下降0.1%,反映了能源成本急剧下降且别的商品价格压力也不大。美国12月密歇根大学消费者信心指数初值上升至93.8,创2007年1月份以来新高,得益于美国就业市场和薪资前景得到改善、且美国汽油价格下跌。11月季调后CPI月率下降0.3%,录得近6年来最大跌幅,因汽油价格下跌,但是这可能仍无助于改变对美联储(FED)将在2015年中期开始加息的预期。因原油价格持续走低,美元兑卢布一度飙升至66.22美元/卢布,汇率创下历史以来最低,俄罗斯央行下调经济预期。国内方面:11月全社会用电量同比增3.3%,虽然有所反弹但仍低迷。11月全部金融机构外汇占款增加22亿元人民币,连续第三个月增长。汇丰中国12月制造业PMI数据初值为49.5,预期49.8,创7个月来新低,且为7个月来首次跌破50的枯荣线。本周央行公开市场零投放,已连续第七次暂停。人民币兑美元即期汇价报6.2163,贬值188个基点,创下近5个月收盘新低。12月上旬重点企业粗钢日产量174.90万吨,增量3.60万吨。

本周长材指数报115.69点,较上周下跌1.18%,跌幅有所加大。本周建筑钢材市场价格延续跌势,上海、杭州、福州、广州、京津冀、沈阳、成都、贵阳、西安市场价格下跌10